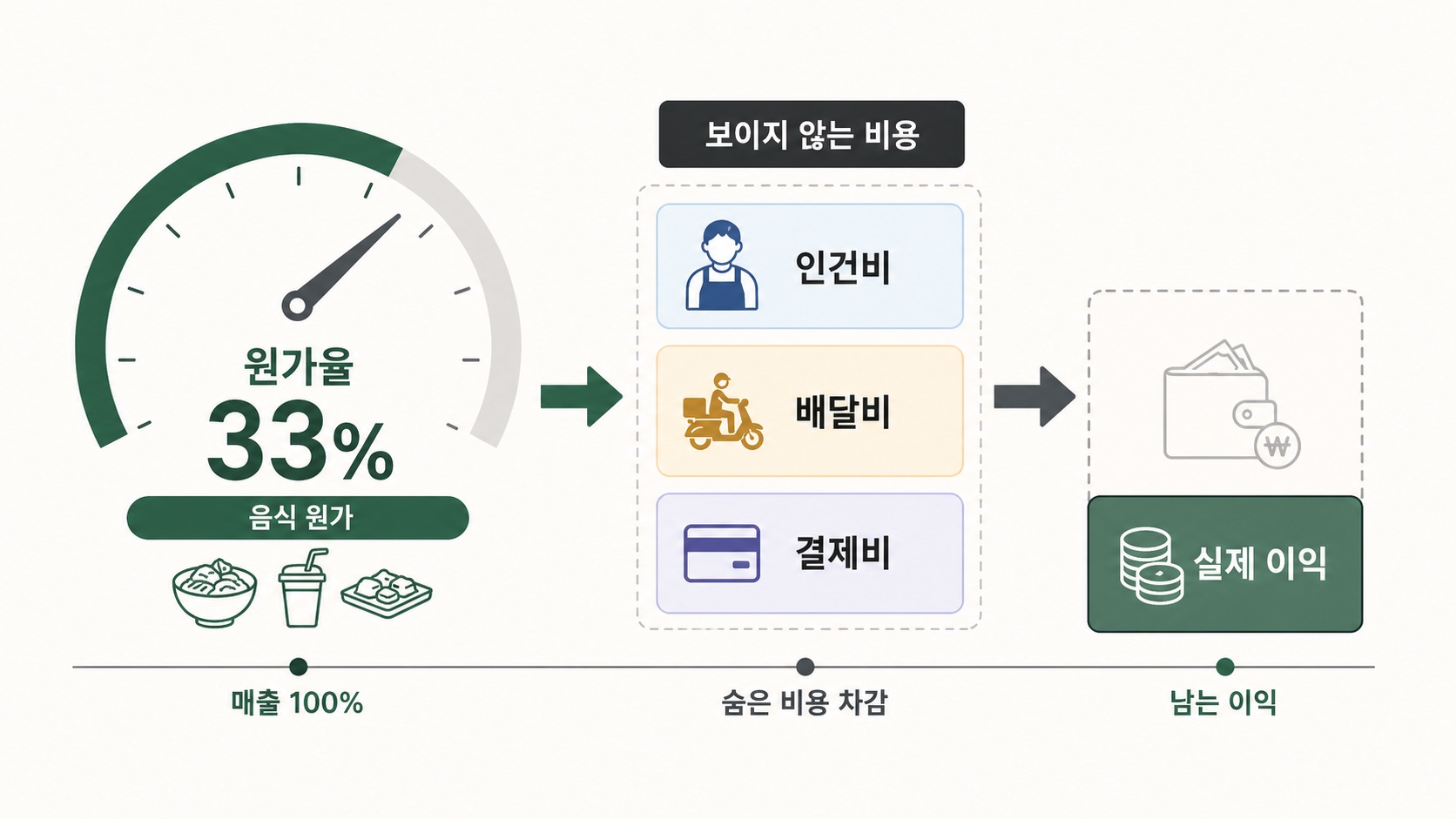

식당 원가율 33%는 언뜻 괜찮아 보입니다. 하지만 사장님 통장에 돈이 남지 않는다면, 문제는 원가율 자체가 아니라 원가율만 보고 있다는 점일 가능성이 큽니다.

먼저 답부터: 원가율은 출발선이고, 프라임 코스트가 판단선입니다

원가율은 재료비 비율입니다. 프라임 코스트는 재료비와 인건비를 합친 핵심 비용입니다.

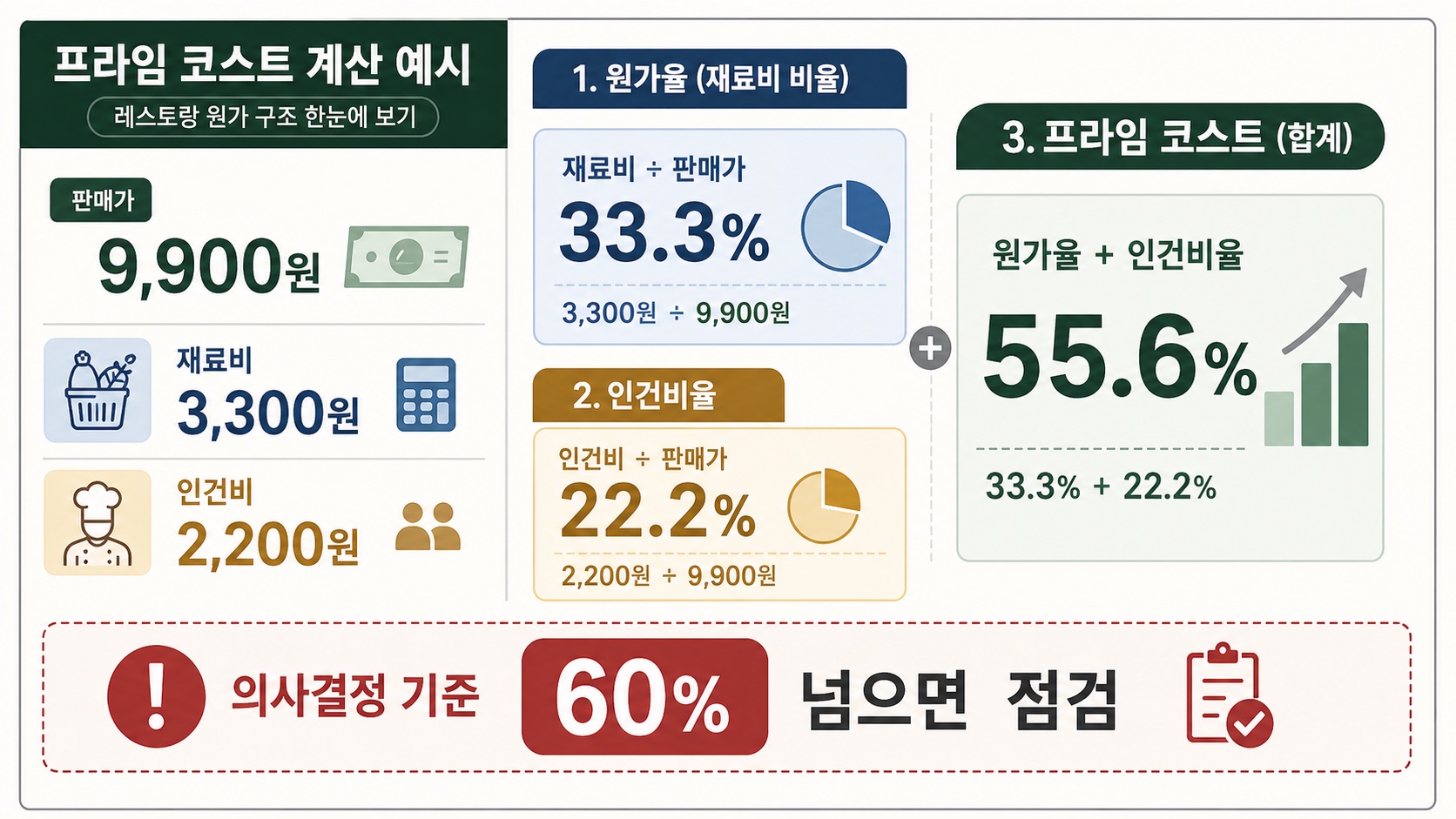

원가율(%) = 재료비 ÷ 판매가 × 100

프라임 코스트(%) = (재료비 + 인건비) ÷ 매출 × 100예를 들어 판매가 9,900원, 재료비 3,300원, 인건비 배분 2,200원인 메뉴를 보면:

원가율 = 3,300 ÷ 9,900 = 33.3%

프라임 코스트 = (3,300 + 2,200) ÷ 9,900 = 55.6%원가율만 보면 괜찮아 보입니다. 하지만 프라임 코스트가 55.6%라면 배달비, 결제비, 임대료, 공과금을 감당할 여지가 얼마나 남는지 따로 봐야 합니다.

업종별 원가율 참고 구간

아래 표는 정답표가 아니라 출발선입니다. 같은 원가율이라도 홀 중심, 배달 중심, 1인 운영, 직원 운영에 따라 판단이 달라집니다.

| 업종 | 원가율 참고 구간 | 실무 메모 |

|---|---|---|

| 카페, 디저트 | 20~30% | 원가율보다 임대료, 인건비 영향이 큼 |

| 일반 음식점 | 30~35% | 가장 많이 쓰는 기준선 |

| 치킨, 분식 | 35~45% | 재료비와 배달비 영향이 큼 |

| 배달 전문점 | 28~35% | 포장비, 플랫폼 비용을 별도 반영해야 정확 |

원가율 38%라고 무조건 나쁜 것도 아니고, 28%라고 무조건 좋은 것도 아닙니다. 사장님이 봐야 할 것은 “이 원가율에서 인건비와 채널비용까지 버틸 수 있느냐”입니다.

원가율 35% 기준이 자주 틀리는 이유

원가율 35%는 기억하기 쉬운 숫자입니다. 그래서 가격표를 볼 때 기준선처럼 쓰기 좋습니다.

문제는 이 숫자가 매장의 운영 구조를 설명하지 못한다는 점입니다.

홀 중심 국밥집은 회전율과 인건비 배분이 먼저 흔들립니다. 배달 전문 분식집은 포장비와 배달비가 더 크게 흔들립니다. 카페 디저트는 원재료보다 폐기와 쇼케이스 비용이 빠지기 쉽습니다.

그래서 원가율을 볼 때는 항상 아래 순서로 이어가야 합니다.

- 메뉴별 재료비 비율을 본다.

- 메뉴별 인건비 배분을 더한다.

- 배달/포장/결제 비용을 주문 단위로 더한다.

- 그 뒤 가격, 포션, 세트 구성을 결정한다.

가격 인상 전에 먼저 손볼 숫자

원가율이 높게 나왔다고 바로 가격을 올리면 고객 반응을 감당하기 어렵습니다. 먼저 아래 항목부터 숫자로 보세요.

| 점검 항목 | 왜 먼저 보나 |

|---|---|

| 포션 | 고객이 체감하기 전 조정 가능한 경우가 많음 |

| 로스율 | 손질, 폐기, 보관 문제를 잡으면 가격 인상 없이 개선 가능 |

| 반제품 단가 | 직접 생산보다 비싸 보이지만 시간비용을 줄일 수 있음 |

| 배달 포장비 | 원가표에서 빠지면 배달 메뉴가 과대평가됨 |

| 세트 구성 | 주문당 고정비를 분산할 수 있음 |

가격 인상은 마지막 카드가 아닙니다. 다만 가격 인상을 하려면 그 전에 어떤 비용 때문에 필요한지 설명할 수 있어야 합니다.

이번 주 10분 루틴

- 매출 상위 메뉴 10개를 뽑습니다.

- 메뉴별 재료비를 최신 구매단가로 다시 넣습니다.

- 조리/포장 시간 기준으로 인건비를 배분합니다.

- 배달 메뉴는 포장비와 채널비용을 별도로 더합니다.

- 프라임 코스트가 60%를 넘는 메뉴 3개만 먼저 표시합니다.

한 번에 전 메뉴를 바꾸지 않아도 됩니다. 많이 팔리는데 덜 남는 메뉴부터 잡는 것이 가장 빠릅니다.