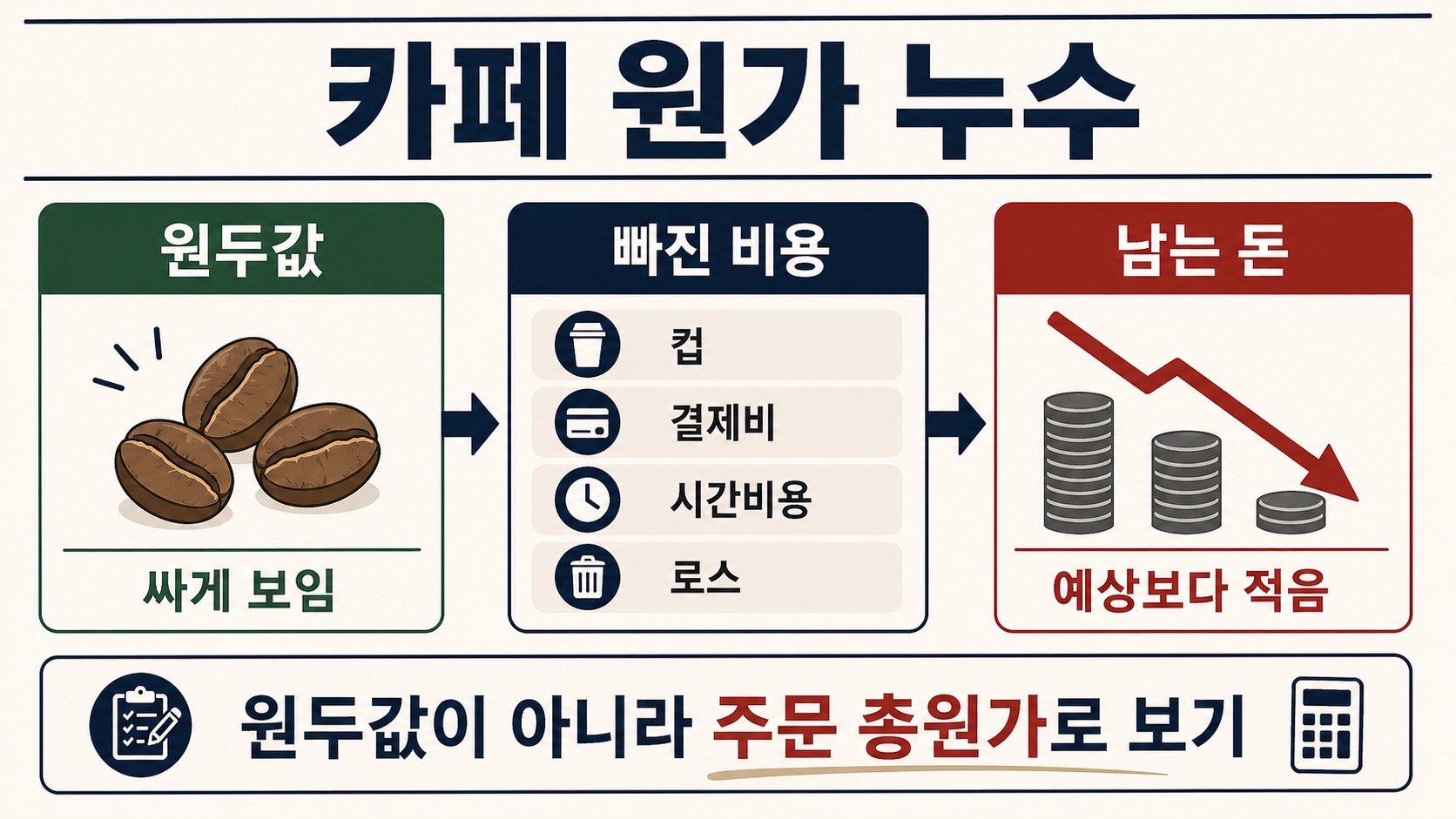

카페 원가 계산을 원두값으로만 하면 장사가 꽤 괜찮아 보입니다.

하지만 손님은 원두만 사지 않습니다. 테이크아웃 한 잔에는 컵, 뚜껑, 홀더, 결제비, 제조 시간, 로스가 같이 붙습니다. 이 비용을 빼고 가격을 보면 매출은 오르는데 통장은 그대로인 구조가 됩니다.

카페 사장님이 먼저 봐야 할 숫자는 원두값이 아니라 주문 총원가입니다.

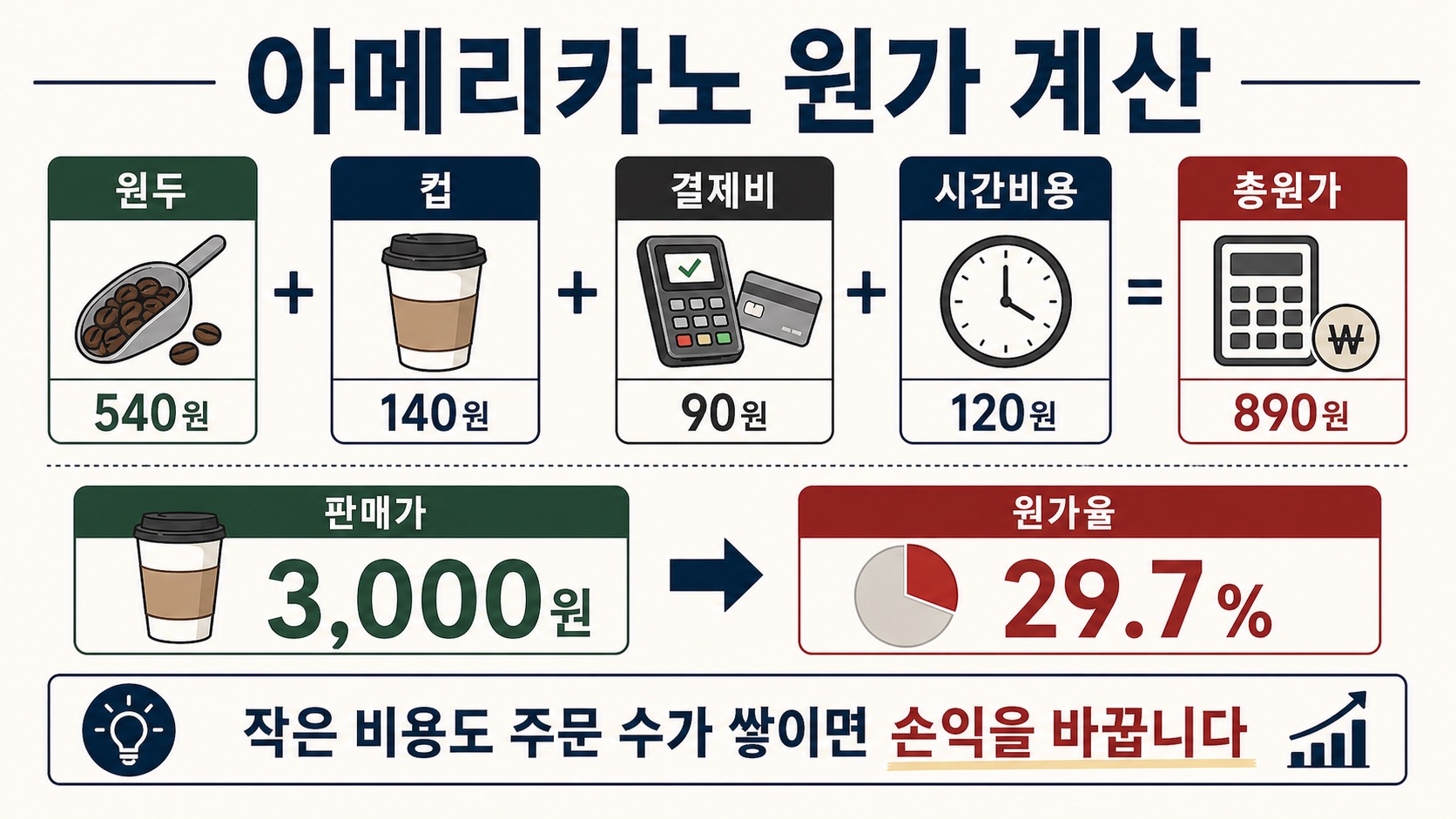

먼저 답부터: 아메리카노 3,000원은 이렇게 계산합니다

예시 조건입니다.

| 항목 | 금액 | 계산 메모 |

|---|---|---|

| 원두 18g | 540원 | 원두 단가와 투입량 기준 |

| 컵/뚜껑/홀더 | 140원 | 테이크아웃 소모품 |

| 결제비 | 90원 | 카드/간편결제 비용 가정 |

| 제조 시간비용 | 120원 | 피크타임 인력 시간 배분 |

| 주문 총원가 | 890원 | 재료+소모품+결제+시간 |

| 판매가 | 3,000원 | 메뉴판 가격 |

| 총원가율 | 29.7% | 890 ÷ 3,000 |

주문 총원가 = 원두 + 소모품 + 결제비 + 제조 시간비용

= 540 + 140 + 90 + 120

= 890원

총원가율 = 890 ÷ 3,000 × 100 = 29.7%원두값만 보면 원가율은 18%입니다. 하지만 주문 총원가로 보면 29.7%입니다. 이 차이가 월말 손익을 바꿉니다.

카페 메뉴 원가는 5칸으로 나눕니다

| 칸 | 들어갈 항목 | 빠뜨리면 생기는 문제 |

|---|---|---|

| 재료비 | 원두, 우유, 시럽, 파우더, 토핑 | 메뉴 원가가 낮게 보임 |

| 소모품비 | 컵, 뚜껑, 홀더, 빨대, 냅킨 | 테이크아웃 손익이 부풀려짐 |

| 결제비 | 카드, 간편결제, 배달앱 결제비 | 매출과 입금액 차이가 커짐 |

| 시간비용 | 제조 시간, 피크타임 인력 | 잘 팔리는 메뉴가 실제로는 얇아짐 |

| 로스/폐기 | 우유 폐기, 추출 실패, 샘플, 재제조 | 실제 원가율이 뒤늦게 튐 |

카페는 메뉴 수가 많지 않아 보여도 옵션이 많습니다. 샷 추가, 시럽, 대체유, 사이즈업이 붙으면 원가표가 금방 흔들립니다.

라떼류는 우유와 옵션을 따로 봐야 합니다

아메리카노보다 라떼가 더 위험한 매장이 많습니다. 원두보다 우유와 베이스 원가가 더 민감하고, 대체유 옵션을 서비스처럼 운영하면 반복 주문에서 이익이 새기 쉽습니다.

대체유 옵션 최소가 =

대체유 추가 원가 + 결제비 보정 + 로스 보정예를 들어 기본 우유 대비 대체유 원가가 280원 더 들고, 결제비와 로스 보정이 40원이라면 옵션가는 최소 320원 이상이어야 합니다. 고객이 보기 좋은 가격으로 500원 옵션을 잡을지, 특정 메뉴에만 적용할지는 그 다음 판단입니다.

디저트 세트는 할인 전후 공헌이익으로 보세요

카페에서 자주 하는 실수는 음료 원가율만 보고 세트 할인을 정하는 것입니다.

세트 공헌이익 =

세트 판매가 - 음료 총원가 - 디저트 총원가 - 포장/결제비아메리카노 단품은 괜찮아 보여도, 조각 케이크와 묶으면서 1,000원을 할인하면 공헌이익이 크게 줄 수 있습니다. 세트는 매출을 키우는 장치가 아니라, 남는 돈을 확인한 뒤 써야 하는 가격 도구입니다.

메뉴별로 봐야 하는 이유

카페 전체 원가율만 보면 어떤 메뉴가 새는지 모릅니다.

| 메뉴 유형 | 흔한 누수 | 먼저 볼 것 |

|---|---|---|

| 아메리카노 | 컵/결제비 누락 | 테이크아웃 주문 총원가 |

| 라떼 | 우유 사용량 편차 | 우유 ml 기준과 로스 |

| 시그니처 음료 | 시럽/파우더/토핑 | 레시피 g/ml 고정 |

| 디저트 세트 | 할인 폭 | 세트 공헌이익 |

| 배달 음료 | 포장/채널 비용 | 채널별 남는 돈 |

KitchenCost에서는 메뉴별 재료비, 소모품비, 옵션, 채널 비용을 나눠 넣고 상위 메뉴부터 다시 볼 수 있습니다. 전 메뉴를 한 번에 고치려 하지 말고, 매출 상위 10개부터 잡는 편이 실제로 유지됩니다.

가격을 바로 올리기 전 확인할 3가지

첫 번째는 레시피 기준입니다. 원두 18g, 우유 180ml처럼 기준이 없으면 직원마다 원가가 달라집니다.

두 번째는 테이크아웃 비중입니다. 홀 잔으로 나가는 음료와 테이크아웃 컵으로 나가는 음료는 같은 메뉴라도 총원가가 다릅니다.

세 번째는 피크타임 병목입니다. 제조 시간이 긴 시그니처 음료가 많이 팔리면 매출은 좋아 보여도 시간당 처리량이 줄 수 있습니다.

2주 실행 루틴

| 단계 | 할 일 |

|---|---|

| 1일차 | 상위 판매 메뉴 10개 선정 |

| 2일차 | 원두, 우유, 시럽, 파우더 단가 입력 |

| 3일차 | 컵/뚜껑/홀더/빨대 원가 추가 |

| 4일차 | 결제비와 제조 시간비용 입력 |

| 5일차 | 원가율 높은 메뉴 3개 표시 |

| 2주 후 | 주문수와 주문당 남는 돈 비교 |

지금 바로 할 일

오늘은 가격표를 바꾸기보다 아메리카노 한 잔의 총원가부터 다시 계산하세요.

원두값, 컵, 결제비, 시간비용을 한 줄에 놓으면 어떤 메뉴를 먼저 손봐야 하는지 보이기 시작합니다. 그 다음 라떼류, 시그니처 음료, 디저트 세트 순서로 넓히면 됩니다.

관련 가이드

참고

- 본문 숫자는 카페 원가 구조를 설명하기 위한 운영 예시입니다. 실제 계산에는 매장 거래명세서, 컵/부자재 단가, 결제 정산 내역, 제조 시간 기준을 넣어야 합니다.