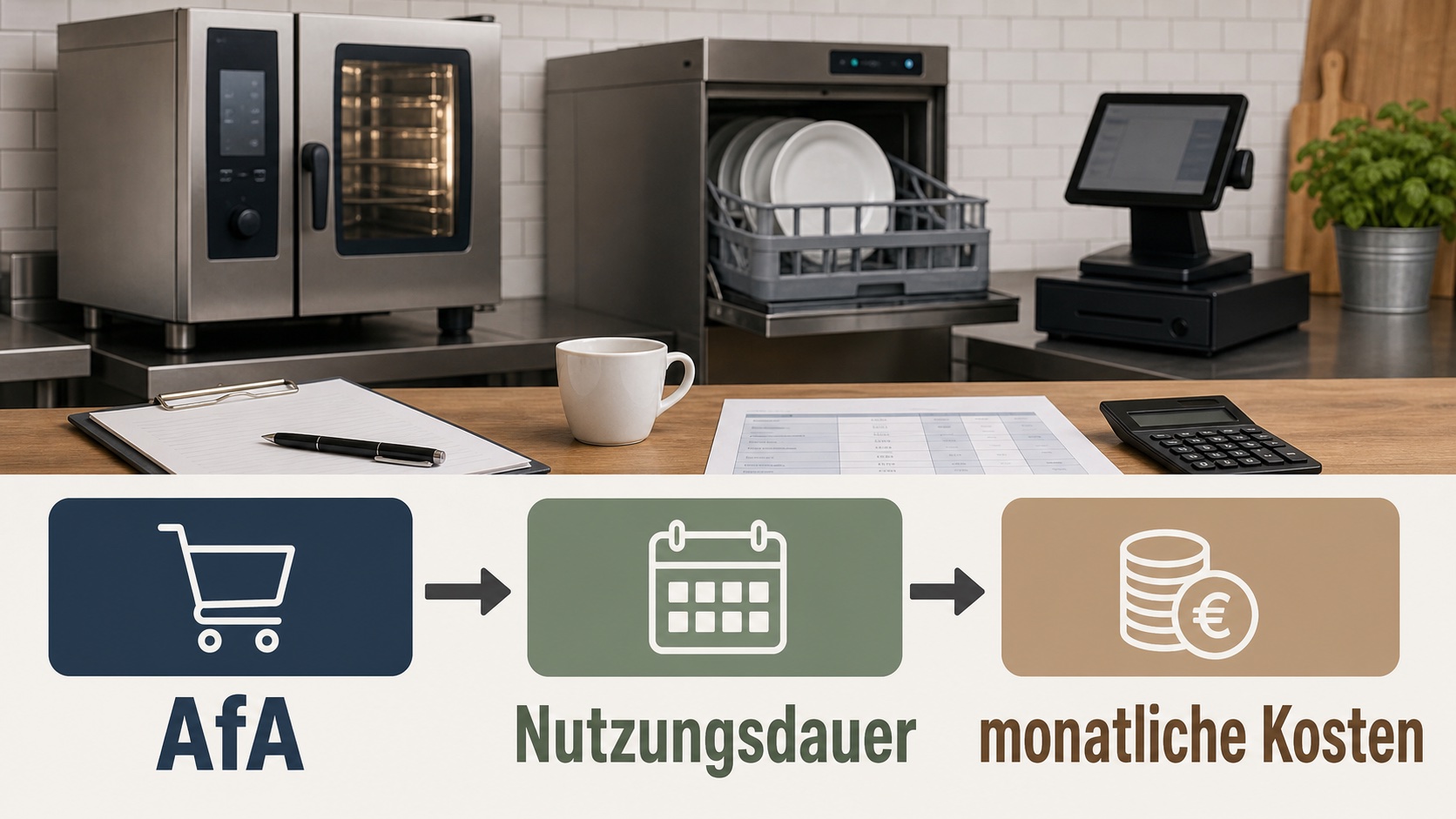

AfA-Tabelle Gastronomie: Küchengeräte, GWG und 30% AfA

Viele Inhaber behandeln AfA wie ein Thema für den Steuerberater. Das ist verständlich, aber gefährlich.

AfA entscheidet nicht nur, wann ein Gerät steuerlich Aufwand wird. Sie zeigt auch, wie viel Geld Ihr Betrieb jeden Monat erwirtschaften muss, damit der nächste Herd, die nächste Spülmaschine oder die nächste Kaffeemaschine nicht aus der Liquidität gerissen wird.

Kurzantwort

Für 2026 sollten Gastronomiebetriebe drei Regeln kennen:

- Die BMF-AfA-Tabelle für das Gastgewerbe nennt für viele typische Küchengeräte 5 Jahre Nutzungsdauer.

- Selbstständig nutzbare bewegliche Wirtschaftsgüter bis 800 € netto können als GWG sofort abgezogen werden.

- Für bewegliche Wirtschaftsgüter des Anlagevermögens gilt für Investitionen nach dem 30. Juni 2025 und vor dem 1. Januar 2028 eine degressive AfA von bis zu 30%.

Dieser Guide ist eine Kalkulationshilfe, keine Steuerberatung. Bei Investitionsabzugsbetrag, Sonder-AfA, Gebäudeanteilen, Leasing und gemischter Nutzung gehört die Steuerberatung in die Entscheidung.

AfA-Tabelle Gastgewerbe: die wichtigsten Nutzungsdauern

Die offizielle AfA-Tabelle für den Wirtschaftszweig Gastgewerbe ist deutlich konkreter als viele Blogartikel. Für typische Restaurant- und Café-Ausstattung stehen dort unter anderem:

| Wirtschaftsgut | Nutzungsdauer laut BMF-Tabelle |

|---|---|

| Brat- und Backöfen | 5 Jahre |

| Geschirrspülmaschinen | 5 Jahre |

| Herde | 5 Jahre |

| Elektrische Kaffeemaschinen | 5 Jahre |

| Elektrische Kaffeemühlen | 5 Jahre |

| Mechanische und elektronische Kassen | 5 Jahre |

| Elektrische Kühlanlagen | 5 Jahre |

| Service- und Tranchierwagen | 5 Jahre |

| Garderoben | 10 Jahre |

| Teigknet- und Teigmischmaschinen | 10 Jahre |

| Teigwalzen | 10 Jahre |

Wichtig: Die Tabelle ist ein Standardrahmen. Fest eingebaute Teile, Umbauten, Gebäudeanteile oder Spezialanlagen können anders behandelt werden. Genau dort sollte die Steuerberatung entscheiden.

GWG: Was bis 800 € netto sofort weg kann

Kleine Anschaffungen sind oft einfacher als große Geräte. Nach § 6 EStG können selbstständig nutzbare bewegliche Wirtschaftsgüter bis 800 € netto im Jahr der Anschaffung voll als Betriebsausgabe abgezogen werden.

Typische Beispiele:

| Anschaffung | Plausible Behandlung |

|---|---|

| Stabmixer für 180 € netto | Sofortaufwand |

| Bondrucker für 280 € netto | GWG, sofort abziehbar |

| Profi-Messerset für 620 € netto | GWG, sofort abziehbar |

| Vakuumiergerät für 950 € netto | AfA oder Sammelposten prüfen |

Für selbstständig nutzbare Wirtschaftsgüter zwischen 250 € und 1.000 € netto gibt es alternativ den Sammelposten. Dann wird ein Pool gebildet und über 5 Jahre mit je einem Fünftel aufgelöst. Das kann sinnvoll sein, ist aber ein Wahlrecht mit Systemwirkung für das Jahr.

Linear oder degressiv: die 2026-Entscheidung

Bei teureren beweglichen Wirtschaftsgütern kommt die Methode ins Spiel.

Lineare AfA verteilt die Anschaffungskosten gleichmäßig über die Nutzungsdauer.

Degressive AfA schreibt am Anfang mehr ab und später weniger. Nach dem Wachstumsbooster ist für Investitionen nach dem 30. Juni 2025 und vor dem 1. Januar 2028 eine degressive AfA von bis zu 30% möglich.

Beispiel: Brat-/Backofen für 15.000 € netto, Nutzungsdauer 5 Jahre.

| Jahr | Linear | Degressiv 30% vom Buchwert | Buchwert nach degressiver AfA |

|---|---|---|---|

| 1 | 3.000 € | 4.500 € | 10.500 € |

| 2 | 3.000 € | 3.150 € | 7.350 € |

| 3 | 3.000 € | 2.205 € | 5.145 € |

Die degressive Methode kann in den ersten Jahren Liquidität schützen, weil sie den steuerlichen Aufwand früher sichtbar macht. Sie ist aber kein Rabatt auf das Gerät. Sie verschiebt Abschreibung in frühere Jahre.

Die Kalkulationsformel: AfA als monatliche Ersatzkosten

Für Ihre Speisepreise ist die steuerliche Methode nur die halbe Wahrheit. Operativ brauchen Sie eine monatliche Ersatzkosten-Zahl:

monatliche Ersatzkosten = Anschaffungskosten / Nutzungsdauer / 12Beispiel:

15.000 € Brat-/Backofen / 5 Jahre / 12 Monate = 250 € pro MonatWenn dieser Ofen im Monat 4.000 verkaufte Portionen mitträgt, sind das rechnerisch 0,06 € pro Portion. Das klingt klein. Aber bei mehreren Geräten wird daraus schnell ein echter Gemeinkostenblock.

| Ausstattung | Anschaffung | Nutzungsdauer | Monatliche Ersatzkosten |

|---|---|---|---|

| Brat-/Backofen | 15.000 € | 5 Jahre | 250 € |

| Geschirrspülmaschine | 6.000 € | 5 Jahre | 100 € |

| Elektrische Kaffeemaschine | 8.000 € | 5 Jahre | 133 € |

| Kasse | 2.500 € | 5 Jahre | 42 € |

| Summe | 31.500 € | 525 € / Monat |

Diese 525 € müssen aus Deckungsbeiträgen bezahlt werden. Wenn Sie sie nicht in Ihre Preise und Gemeinkosten einplanen, wirkt die Marge auf dem Papier besser als die Liquidität in der Kasse.

Investitionsabzugsbetrag und Sonder-AfA

Kleine und mittlere Betriebe können unter den Voraussetzungen von § 7g EStG Investitionsabzugsbeträge nutzen. Der Gesetzestext nennt bis zu 50% der voraussichtlichen Anschaffungs- oder Herstellungskosten. Die Gewinngrenze liegt bei 200.000 €.

Zusätzlich sind bei begünstigten beweglichen Wirtschaftsgütern Sonderabschreibungen von insgesamt bis zu 40% möglich, wenn die Voraussetzungen erfüllt sind.

Das ist kein Bereich für Bauchgefühl. Wenn größere Küchentechnik, Neueröffnung oder Gewinnspitzen anstehen, sollte die Steuerberatung früh in die Investitionsplanung.

Entscheidungshilfe für Inhaber

| Frage | Startregel |

|---|---|

| Unter 800 € netto und selbstständig nutzbar? | GWG/Sofortabzug prüfen |

| Zwischen 250 € und 1.000 € netto? | GWG vs. Sammelposten mit Steuerberatung klären |

| Teures bewegliches Gerät ab Juli 2025 gekauft? | Lineare vs. degressive AfA 30% vergleichen |

| Gerät ersetzt bald vorhandene Ausstattung? | Monatliche Ersatzkosten in die Kalkulation aufnehmen |

| Umbau, Theke, fest eingebauter Teil? | Nicht pauschal als Küchengerät behandeln |

Diese Woche umsetzen

- Inventarliste erstellen: Gerät, Kaufdatum, Nettopreis, Nutzungsdauer.

- Alle Geräte mit alter 8- bis 10-Jahres-Annahme gegen die BMF-Tabelle prüfen.

- GWG-Liste für Anschaffungen bis 800 € netto bereinigen.

- Bei Investitionen nach dem 30. Juni 2025 lineare und degressive AfA vergleichen.

- Monatliche Ersatzkosten als Gemeinkostenblock in die Preiskalkulation aufnehmen.

KitchenCost ist kein Steuerprogramm. Es hilft aber dort, wo AfA betriebswirtschaftlich relevant wird: bei den echten Kosten pro Gericht. Wenn Wareneinsatz, Schwund und Gemeinkosten zusammen sichtbar sind, wird aus Abschreibung eine bessere Preisentscheidung.